¿Quieres jubilarte bajo la Ley 73? Conoce sus ventajas y los documentos que necesitas

Conoce cómo la Ley 73 puede ofrecerte una pensión más estable, qué beneficios la distinguen de otros regímenes del IMSS y qué documentos debes presentar para iniciar tu trámite sin complicaciones ni retrasos

¿Quieres resumir esta nota?

El Régimen de la Ley 73 del IMSS continúa siendo uno de los más valorados en México debido a la estabilidad económica que ofrece a quienes comenzaron su vida laboral antes de 1997. A pesar de ello, miles de trabajadores desconocen cómo funciona y cuáles son los beneficios que pueden aprovechar en la etapa previa al retiro.

Lejos de limitarse al pago mensual, este régimen incluye mecanismos que permiten elevar el monto de la pensión, recuperar semanas cotizadas, acceder a servicios médicos y garantizar protección para la familia. Conocer a fondo estas herramientas puede marcar una diferencia crucial al momento de solicitar la jubilación.

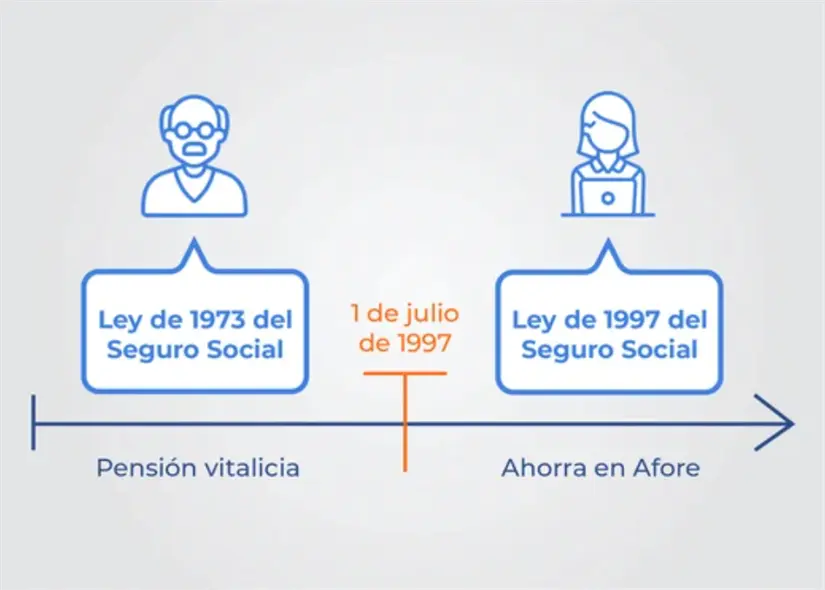

¿Qué es la Ley 73 del IMSS?

La Ley 73 es el sistema de pensiones del IMSS que aplica a quienes comenzaron a cotizar antes del 1 de julio de 1997. Bajo este modelo, la pensión se calcula principalmente a partir de las semanas acumuladas durante la vida laboral y del salario promedio obtenido en los últimos cinco años de empleo formal.

A diferencia del esquema vigente desde 1997, esta modalidad no se basa en una cuenta individual ni depende del comportamiento de los mercados financieros. Por ello, para muchos trabajadores sigue siendo uno de los regímenes más seguros, especialmente para quienes cumplieron con los requisitos mínimos antes de la reforma.

Este sistema también establece porcentajes diferenciados según la edad con la que se solicite la pensión, los cuales incrementan mientras mayor sea la edad del trabajador al momento del retiro.

Ventajas de jubilarse con el Régimen de la Ley 73

A continuación, hablaremos de las 9 ventajas con las que cuentan las personas jubiladas bajo la Ley 73:

- La posibilidad de utilizar la Continuación Voluntaria, o Modalidad 40. Este mecanismo permite cotizar con un salario superior al último registrado en un empleo formal, lo que incrementa el salario promedio y, por ende, el monto final de la pensión sin necesidad de reincorporarse a un trabajo.

- Las semanas cotizadas no se pierden aunque el trabajador haya dejado de laborar por varios años, siempre que conserve sus derechos vigentes. Esto facilita recuperar trayectoria laboral y avanzar hacia la jubilación después de una pausa prolongada.

- La Ley 73 posibilita elegir la fecha más conveniente para retirarse: tanto el salario promedio como el porcentaje asignado por edad pueden aumentar si se planifica correctamente, por ejemplo, esperando cumplir un año más.

- Acceso vitalicio a los servicios médicos del IMSS sin costo adicional, un beneficio especialmente importante en un país donde los gastos de salud aumentan cada año.

- Aguinaldo anual equivalente a un mes completo de pensión, lo que vuelve más fuerte y predecible el ingreso total del jubilado.

- El monto recibido no depende del rendimiento de las Afores.

- La pensión se determina con base en semanas, salarios y edad, brindando estabilidad incluso en periodos de crisis económica.

- Es posible corregir datos, recuperar semanas y hacer aclaraciones aun cuando el trámite ya está en proceso, algo que muchos desconocen.

- La pensión puede heredarse a la pareja o a los hijos, otorgando seguridad económica a la familia mediante pensión de viudez u orfandad.

Requisitos y documentos para la pensión bajo la Ley 73

Para acceder a este régimen, se requiere haber empezado a cotizar antes del 1 de julio de 1997, tener al menos 500 semanas reconocidas por el IMSS y contar entre 60 y 65 años.

La edad determina el tipo de pensión:

- Por cesantía: 60 años (75%), 61 años (80%), 62 años (85%), 63 años (90%) y 64 años (95%).

- Por vejez: con 65 años (100%).

Documentos necesarios:

- Identificación oficial vigente con fotografía y firma.

- Acta de nacimiento original o copia certificada.

- Comprobante de domicilio reciente.

- CURP.

- RFC con homoclave.

- Último estado de cuenta de tu Afore.

- Un estado bancario con CLABE.

- Resolución o negativa emitida por el IMSS.

Con estos requisitos, se debe acudir a la subdelegación correspondiente para solicitar la pensión y, posteriormente, acudir a la Afore para disponer de los recursos del SAR. Generalmente, el depósito se realiza en un plazo cercano a seis días hábiles.

Entender cómo funciona la Ley 73 y aprovechar cada una de sus ventajas puede marcar la diferencia entre un retiro limitado y uno verdaderamente estable. Con información clara y planificación adecuada, este régimen sigue siendo una de las mejores oportunidades de pensión para quienes iniciaron su vida laboral antes de 1997.